Quy trình xử lý đề nghị gia hạn nộp thuế, nộp tiền thuê đất năm 2021

10:17:5301/06/2021

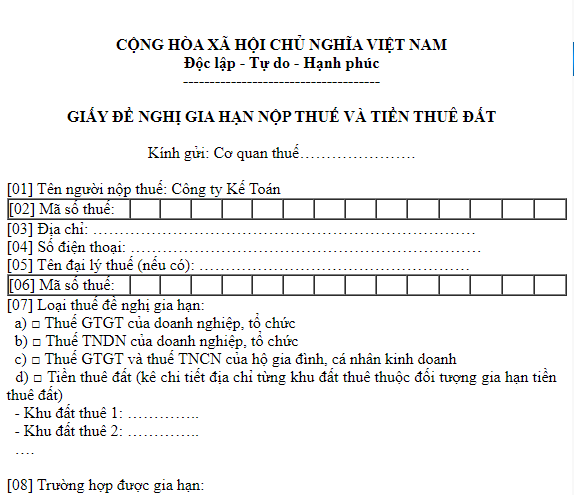

Để hỗ trợ người nộp thuế có đề nghị gia hạn nộp thuế, nộp tiền thuê đất năm 2021 theo đúng quy định tại Nghị định số 52/2021/NĐ-CP, Tổng cục Thuế vừa có văn bản hướng dẫn cơ quan thuế các cấp quy trình xử lý đề nghị gia hạn của người nộp thuế.

Theo Tổng cục Thuế, căn cứ thông tin trên Giấy đề nghị gia hạn của người nộp thuế đã được cập nhật theo hướng dẫn của cơ quan Thuế, Hệ thống ứng dụng quản lý thuế tập trung (TMS) sẽ xử lý như sau:

Đối với đề nghị gia hạn nộp thuế giá trị gia tăng (GTGT): Hệ thống TMS tự động cập nhật thời hạn nộp thuế được gia hạn đối với số thuế GTGT phát sinh phải nộp của kỳ tính thuế tháng 3, tháng 4, tháng 5, tháng 6, tháng 7, tháng 8/2021 và kỳ tính thuế quý I, quý II/2021 theo Tờ khai mẫu 01/GTGT, 03/GTGT, 04/GTGT, 05/GTGT (bao gồm khai chính thức và khai bổ sung trong thời gian được gia hạn).

Đối với số thuế GTGT được gia hạn theo phụ lục Mẫu 01-6/GTGT, bộ phận Kê khai và kế toán thuế của cơ quan thuế quản lý khoản thuế GTGT được phân bổ thực hiện tra cứu tại Danh sách người nộp thuế đề nghị gia hạn trên hệ thống TMS để kiểm soát, cập nhật hạn nộp thuế được gia hạn.

Đối với đề nghị gia hạn nộp thuế thu nhập doanh nghiệp (TNDN): Người nộp thuế tự xác định số thuế phải tạm nộp quý I, quý II kỳ tính thuế TNDN năm 2021 và căn cứ thời hạn được gia hạn theo quy định tại khoản 2 Điều 3 Nghị định số 52/2021/NĐ-CP để nộp tiền vào ngân sách nhà nước.

Đối với đề nghị gia hạn nộp thuế GTGT, thuế thu nhập cá nhân (TNCN) của hộ gia đình, cá nhân kinh doanh: Hệ thống TMS tự động cập nhật thời hạn nộp thuế được gia hạn đối với số thuế GTGT, thuế TNCN phát sinh phải nộp năm 2021 của hộ gia đình, cá nhân kinh doanh.

Đối với đề nghị gia hạn nộp tiền thuê đất: Người nộp thuế đã kê khai chính xác thông tin số thông báo; đồng thời, cơ quan thuế ban hành thông báo tiền thuê đất trên Giấy đề nghị gia hạn và cơ quan thuế đã cập nhật đầy đủ thông tin số thông báo nộp tiền thuê đất tương ứng trên hệ thống TMS. Hệ thống TMS sẽ hỗ trợ cập nhật tự động thông tin gia hạn nộp tiền thuê đất theo từng Thông báo đối với số tiền thuê đất phải nộp kỳ đầu năm 2021 theo quy định tại khoản 4 Điều 3 Nghị định số 52/2021/NĐ-CP.

Trường hợp hệ thống TMS không đủ thông tin hỗ trợ cập nhật tự động, cơ quan thuế quản lý khoản thu tiền thuê đất tiến hành tra cứu Danh sách người nộp thuế có đề nghị gia hạn trên TMS để rà soát và cập nhật thông tin gia hạn nộp tiền thuê đất theo Thông báo đối với số tiền thuê đất phải nộp kỳ đầu năm 2021.

Tổng cục Thuế cũng lưu ý, đối với trường hợp Giấy đề nghị gia hạn được gửi sau thời điểm cơ quan thuế khóa sổ kế toán thuế tháng, cơ quan thuế cập nhật thủ công hạn nộp được gia hạn đối với số thuế được gia hạn thuộc kỳ đã khóa sổ, hệ thống TMS cập nhật tự động hạn nộp đối với số thuế phải nộp của các kỳ tính thuế tiếp theo được gia hạn. Cơ quan thuế thực hiện điều chỉnh tiền chậm nộp đã tính trước đó (nếu có).

Trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng gia hạn thì cơ quan thuế ban hành thông báo gửi người nộp thuế về việc dừng gia hạn theo mẫu quy định của Tổng cục Thuế; đồng thời, yêu cầu người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước.

Sau khi hết thời gian gia hạn, qua thanh tra, kiểm tra phát hiện người nộp thuế không thuộc đối tượng được gia hạn nộp thuế, tiền thuê đất theo quy định, cơ quan thuế yêu cầu người nộp thuế phải nộp số tiền thuế còn thiếu, tiền phạt và tiền chậm nộp xác định lại vào ngân sách nhà nước.

Tin cùng chuyên mục

KẾ TOÁN XÂY DỰNG

Trong hệ thống kế toán doanh nghiệp, kế toán xây lắp (xây dựng) luôn được xếp vào nhóm nghiệp vụ...

02/07/2026

NGHỊ ĐỊNH 141/2026/NĐ-CP: NÂNG NGƯỠNG MIỄN THUẾ 1 TỶ ĐỒNG VÀ NHỮNG TÁC ĐỘNG THỰC TIỄN ĐẾN HỘ KINH DOANH, DOANH NGHIỆ

Ngày 29/04/2026, Chính phủ chính thức ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung Nghị định...

12/05/2026

Quy trình kiểm toán nhà chung cư và những thời điểm bắt buộc thực hiện

Trong công tác quản lý vận hành nhà chung cư, tính minh bạch tài chính là yếu tố then chốt để duy trì...

12/05/2026

CẬP NHẬT ĐIỂM NÓNG THUẾ 2026: CHI TIẾT THÔNG BÁO KIỂM TRA 302 DOANH NGHIỆP THEO CÔNG VĂN 1927/CT-KTR

Ngày 31/03/2026, Cục Thuế đã ban hành Công văn số 1927/CT-KTr về việc tăng cường quản lý thuế đối...

11/05/2026

Thành lập doanh nghiệp & Dịch vụ Kế toán trọn gói cho DN/HKD tại Hà Nội, Hải Phòng, Hải Dương.

ĐỪNG ĐỂ "ÁN PHẠT THUẾ" THIÊU RỤI THÀNH QUẢ KINH DOANH NGAY TỪ NGÀY ĐẦU KHỞI NGHIỆP! ????

Hà Nội,...

11/05/2026

DỊCH VỤ TƯ VẤN THUẾ CHUYÊN NGHIỆP – CÔNG TY TNHH KIỂM TOÁN & TƯ VẤN CPA HCM

Trong bối cảnh nền kinh tế số và sự siết chặt quản lý từ cơ quan thuế, CPA HCM cung cấp giải pháp...

15/04/2026

HỘI THẢO ONLINE: PHÂN TÍCH CHUYÊN SÂU NGHỊ ĐỊNH 68/2026/NĐ-CP VỀ QUẢN LÝ THUẾ HỘ KINH DOANH VÀ CÁ NHÂN KINH DOANH

Ngày 05/03/2026, Chính phủ chính thức ban hành Nghị định 68/2026/NĐ-CP, thay thế và bổ sung nhiều quy...

28/03/2026

CHỦ DOANH NGHIỆP KHÔNG ĐƯỢC BỎ QUA NHỮNG VIỆC NÀY SAU KHI THÀNH LẬP CÔNG TY

Khi mới thành lập doanh nghiệp, nhiều chủ doanh nghiệp nghĩ rằng có đăng ký kinh doanh là được. Nhưng...

24/03/2026

DỊCH VỤ KẾ TOÁN HỘ KINH DOANH TRỌN GÓI: AN TÂM VẬN HÀNH – TỐI ƯU NGHĨA VỤ THUẾ

Trong bối cảnh siết chặt quản lý thuế theo Thông tư 88 và quy định bắt buộc về Hóa đơn điện tử,...

24/03/2026

ĐĂNG KÝ NGƯỜI TÌM VIỆCĐĂNG KÝ NHÀ TUYỂN DỤNG

Tin tức

“TOP 20 DOANH NGHIỆP XUẤT SẮC NĂM 2024” CPA HCM KHẲNG ĐỊNH VỊ THẾ DẪN ĐẦU TRONG NGÀNH KẾ TOÁN, KIỂM TOÁN

21/08/2024

Công ty TNHH Kiểm toán &Tư vấn CPA HCM vinh...

Học Viện Đào Tạo CPA HCM tiếp tục chào đón hơn 500 sinh viên của Trường Cao đẳng Kinh Tế TP. HCM tham gia chương trình: “Thực hành doanh nghiệp”

28/06/2023

Những lợi ích mà bạn sẽ nhận được từ...

LẦN ĐẦU TIÊN SINH VIÊN SIU ĐƯỢC HỌC THỰC HÀNH KẾ TOÁN CHÍNH THỨC TẠI MÔI TRƯỜNG DOANH NGHIỆP

05/04/2024

CÔNG TY TNHH KIỂM TOÁN & TƯ VẤN CPA HCM...

RÚT NGẮN CON ĐƯỜNG THÀNH CÔNG VỚI KHÓA HỌC “ KẾ TOÁN TỔNG HỢP”

08/05/2024

Bạn có kiến thức về kế toán nhưng cảm...

Học Viện Đào Tạo Kế Toán Thực Hành CPA HCM ACADEMY

17/05/2024

Kế toán chưa bao giờ là ngành thiếu sự...

© Mọi quyền hạn và bản quyền thuộc về công ty TNHH kiểm toán và tư vấn CPA HCM Thiết kế web

IMS