Giới thiệu chung

Giới thiệu chung Đội ngũ – Chuyên gia

Đội ngũ – Chuyên gia Lịch sử hình thành

Lịch sử hình thành Tầm nhìn sứ mệnh

Tầm nhìn sứ mệnh phương pháp làm việc

phương pháp làm việc Triết lý kinh doanh

Triết lý kinh doanhViệc mở rộng các thủ tục kiểm toán sẽ phụ thuộc vào sự hiểu biết cặn kẽ các hoạt động và chu trình của Công ty. Đồng thời chúng tôi giúp Công ty trong giảm thiểu và quản lý các rủi ro trong kinh doanh bằng việc đưa ra những điểm yếu được ghi nhận trong quá trình kiểm toán mà Ban lãnh đạo cần quan tâm.

Phương pháp kiểm toán của CPA HCM là dựa trên cơ sở đánh giá rủi ro nên nó tập trung vào những vấn đề chủ yếu cần quan tâm. Chúng tôi ghi nhận mức độ trọng yếu và lưu ý khi đánh giá về môi trường chung cũng như các rủi ro liên quan đến các khoản mục đặc biệt của các báo cáo tài chính. Cách làm của chúng tôi luôn đặt vấn đề hiệu quả lên hàng đầu và tìm mọi cách để không làm tăng chi phí cho Công ty liên quan đến các phần việc không cần thiết.

Một cách đơn giản hơn, phương pháp kiểm toán của CPA HCM tập trung xem xét tính tuân thủ các nguyên tắc và quy trình (nếu cần thiết) và đánh giá sự quản lý hoạt động kinh doanh của Công ty.

Phần trọng tâm trong phương pháp kiểm toán của chúng tôi là lập kế hoạch kiểm toán kết hợp với sự hỗ trợ của Ban lãnh đạo của Công ty. Điều này hướng sự nỗ lực của cuộc kiểm toán vào những phạm vi có nhiều rủi ro kinh doanh. Trong suốt quá trình kiểm toán, những vấn đề và rủi ro trọng yếu sẽ được xác định và từ đó xác định các thủ tục kiểm toán cần thiết để kiểm tra soát xét nhằm đạt được sự đảm bảo về các số liệu của các báo cáo tài chính kế toán được lập.

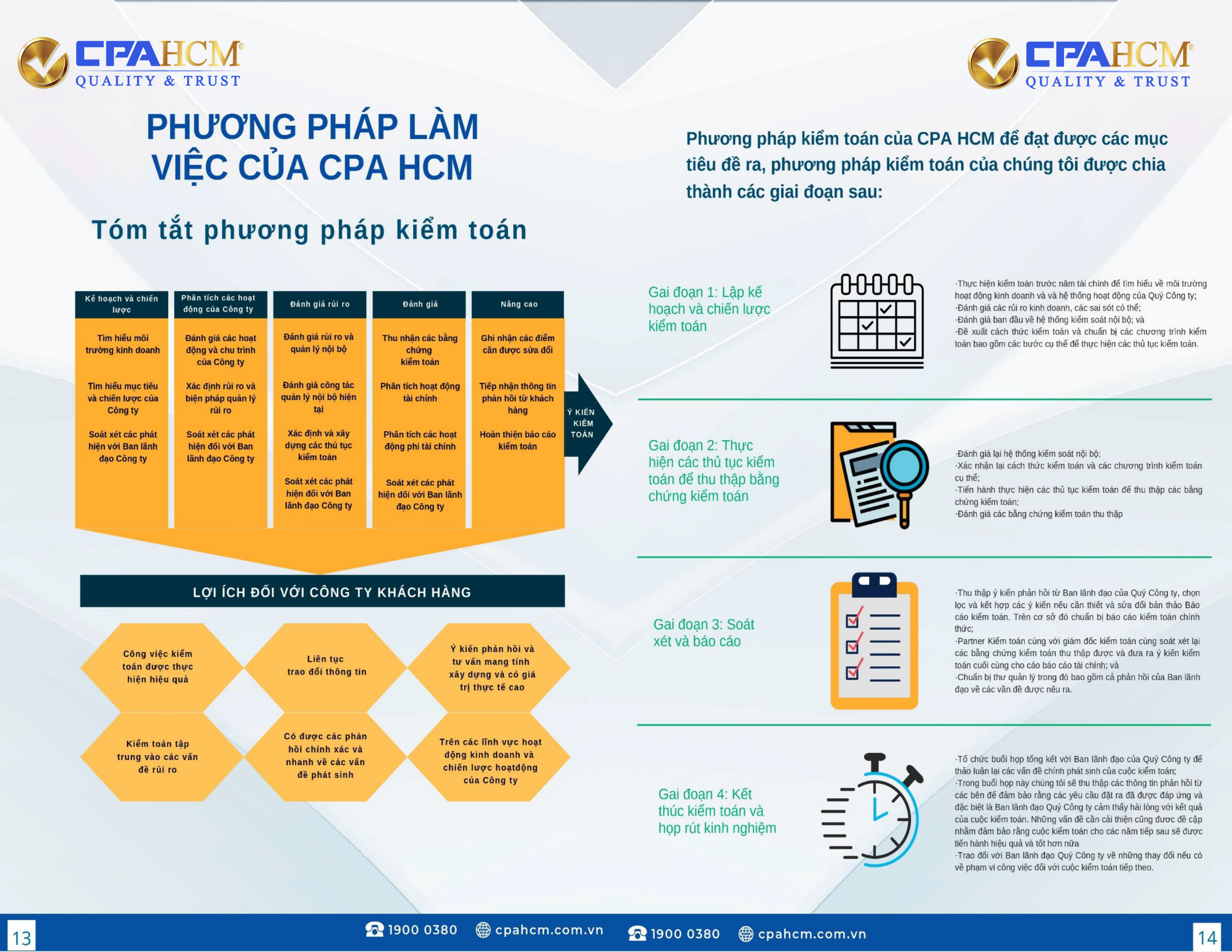

Cụ thể hoá phương pháp kiểm toán của chúng tôi để đạt được các các mục tiêu đề ra, phương pháp kiểm toán của chúng tôi được chia thành các giai đoạn sau:

Giai đoạn 1: Lập kế hoạch và chiến lược kiểm toán

• Thực hiện kiểm toán trước năm tài chính để tìm hiểu về môi trường hoạt động kinh doanh và hệ thống hoạt động của Công ty.

• Đánh giá các rủi ro kinh doanh, các sai sót có thể.

• Đánh giá ban đầu về hệ thống kiểm soát nội bộ.

• Đề xuất cách thức kiểm toán và chuẩn bị các chương trình kiểm toán bao gồm các bước cụ thể để thực hiện các thủ tục kiểm toán.

Giai đoạn 2: Thực hiện các thủ tục kiểm toán để thu thập bằng chứng kiểm toán

• Đánh giá lại hệ thống kiểm soát nội bộ.

• Xác nhận lại cách thức kiểm toán và các chương trình kiểm toán cụ thể.

• Tiến hành thực hiện các thủ tục kiểm toán để thu thập các bằng chứng kiểm toán.

• Đánh giá các bằng chứng kiểm toán thu thập.

Giai đoạn 3: Soát xét và báo cáo

• Thu thập ý kiến phản hồi từ Ban lãnh đạo của Công ty, chọn lọc và kết hợp các ý kiến nếu cần thiết và sửa đổi bản thảo Báo cáo kiểm toán. Trên cơ sở đó chuẩn bị báo cáo kiểm toán chính thức;

• Partner Kiểm toán cùng với giám đốc kiểm toán cùng soát xét lại các bằng chứng kiểm toán thu thập được và đưa ra ý kiến kiểm toán cuối cùng cho cáo báo cáo tài chính

• Chuẩn bị thư quản lý trong đó bao gồm cả phản hồi của Ban lãnh đạo về các vần đề được nêu ra.

Giai đoạn 4: Kết thúc kiểm toán và họp rút kinh nghiệm

• Tổ chức buổi họp tổng kết với Ban lãnh đạo của Công ty để thảo luận lại các vấn đề chính phát sinh của cuộc kiểm toán;

• Trong buổi họp này chúng tôi sẽ thu thập các thông tin phản hồi từ các bên để đảm bảo rằng các yêu cầu đặt ra đã được đáp ứng và đặc biệt là Ban lãnh đạo Công ty cảm thấy hài lòng với kết quả của cuộc kiểm toán. Những vấn đề cần cải thiện cũng đươc đề cập nhằm đảm bảo rằng cuộc kiểm toán cho các năm tiếp sau sẽ được tiến hành hiệu quả và tốt hơn nữa.

• Trao đổi với Ban lãnh đạo Công ty về những thay đổi nếu có về phạm vi công việc đối với cuộc kiểm toán tiếp theo.